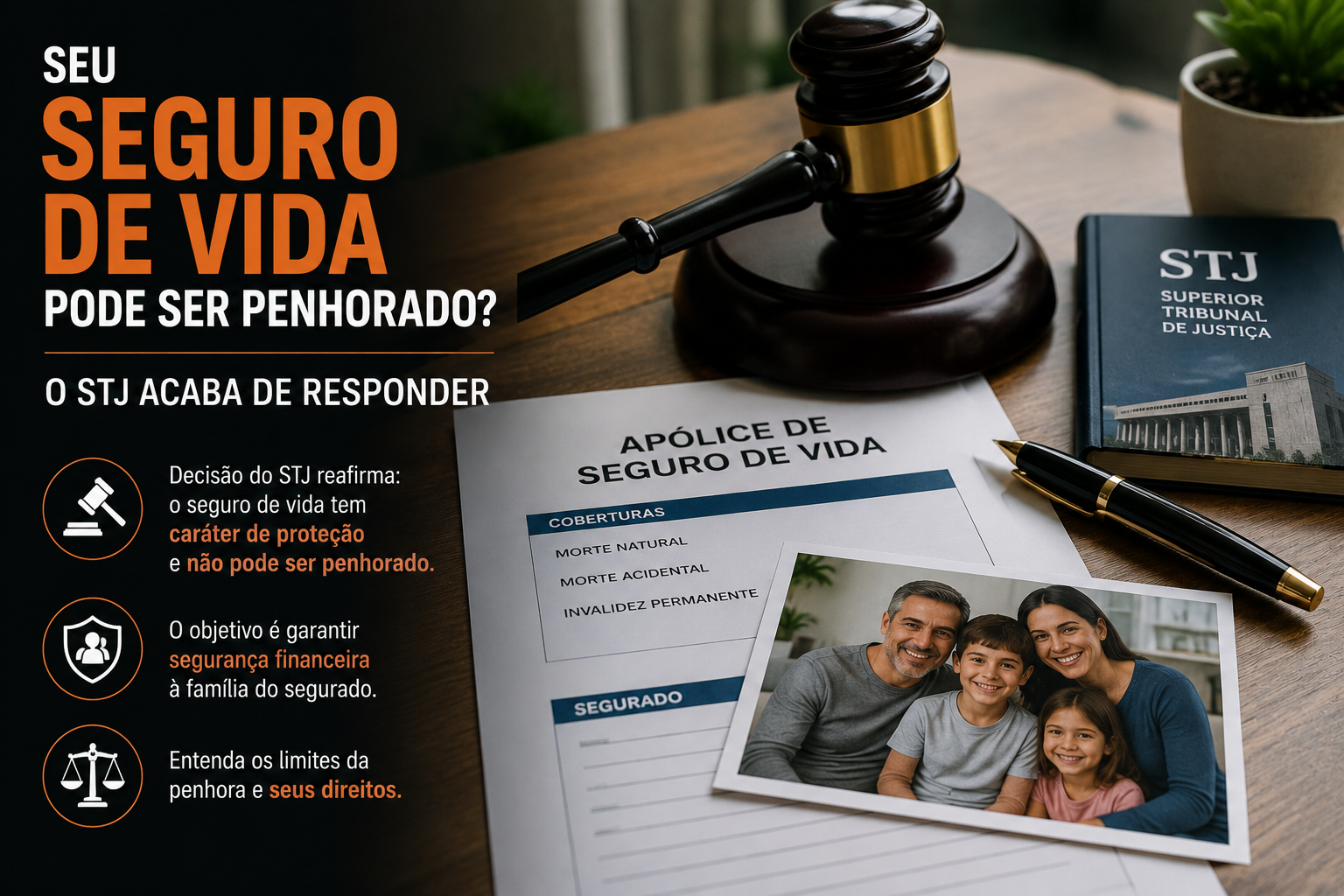

Você sempre ouviu que seguro de vida é intocável. Uma decisão recente do STJ mostrou que essa proteção tem um limite claro, e ele pega muita gente de surpresa. Entenda antes de mexer no seu dinheiro.

A regra que protege (e para quem ela existe)

Vamos começar pelo que a lei diz. O Código de Processo Civil, no artigo 833, inciso VI, afirma que o seguro de vida é impenhorável. Ou seja, ele não pode ser tomado para pagar dívidas. Até aí, tudo o que você já ouviu está correto. Mas existe um detalhe que quase ninguém percebe: essa proteção não foi criada para blindar o patrimônio de quem contrata o seguro. Ela foi pensada para proteger o beneficiário, aquela pessoa que vai receber a indenização quando o segurado morrer. O dinheiro é protegido porque serve para sustentar a família que ficou. E é justamente aí que mora a virada.

O que o STJ decidiu

O caso chegou ao Superior Tribunal de Justiça e a resposta foi direta. No julgamento do Recurso Especial 2.176.434, a Terceira Turma decidiu, por unanimidade, que o valor de um seguro de vida resgatável pode ser penhorado quando o próprio segurado saca esse dinheiro. Traduzindo: enquanto ninguém morreu e nenhuma indenização foi paga, se você mesmo resgata o valor investido e ele cai na sua conta, aquilo deixa de ser “seguro” e vira simplesmente o seu dinheiro. E dinheiro na conta pode ser bloqueado para quitar uma dívida.

Se parece investimento, é tratado como investimento

A lógica do tribunal é mais simples do que parece. No seguro de vida resgatável, você paga uma mensalidade e ela se divide: uma parte cobre o risco de morte, e outra parte é investida, formando uma reserva. Depois de um prazo de carência, você pode sacar essa reserva, no todo ou em parte. Percebe? Essa segunda parte funciona como uma aplicação financeira comum. Foi o que o relator apontou: o produto se assemelha a outros investimentos. Portanto, quando você mesmo resgata sem que tenha havido sinistro, não dá para usar o rótulo de “seguro de vida” como escudo contra os credores.

O que continua protegido

Calma, porque a proteção não acabou. Ela continua firme onde sempre esteve. Se acontece o sinistro, ou seja, a morte ou a doença coberta, e a seguradora paga a indenização ao beneficiário, esse dinheiro segue impenhorável. O motivo é a chamada natureza alimentar: aquele valor existe para sustentar a família, e não para engordar patrimônio. Esse entendimento se apoia na regra do CPC e também dialoga com a nova Lei de Seguros, a Lei 15.040/2024. Ou seja, a finalidade original do seguro de vida, amparar quem fica, permanece intocada.

A carta na manga: os 40 salários mínimos

Mesmo depois do resgate, nem tudo está perdido. O próprio STJ lembrou que existe outra proteção no mesmo artigo 833, no inciso X: a quantia de até 40 salários mínimos guardada em poupança é impenhorável, e os tribunais estendem essa regra a valores em conta-corrente e em aplicações. Só que atenção, ela não é automática. Cabe a você demonstrar que aquele dinheiro é a sua reserva de sobrevivência, o chamado mínimo existencial. Sem essa comprovação, o bloqueio se mantém. É uma defesa real, mas depende de ser levantada e provada.

O alerta que vale ouro

Aqui vai o recado prático. Se você tem uma dívida em cobrança ou uma execução em andamento, saque nenhum “limpa” o dinheiro. Pelo contrário: resgatar o valor pode ser justamente o gesto que o expõe à penhora, porque ele sai da apólice e entra na sua conta como patrimônio comum. Vale lembrar também que essa foi uma decisão de uma das turmas do STJ, e não uma tese obrigatória para todo o país, então cada caso ainda é analisado individualmente, olhando o tipo de contrato e o destino do dinheiro. Planejamento, aqui, vale mais do que reação.

Conclusão

A mensagem do STJ é clara: seguro de vida protege quem fica, não serve como cofre contra credores. Se a indenização foi paga ao beneficiário por causa de um sinistro, o dinheiro está protegido. Se foi você mesmo quem resgatou a reserva, ele pode ser penhorado, salvo se você provar que ali está o seu mínimo existencial. Se você tem seguros, previdência privada ou está diante de uma cobrança judicial, não decida no impulso. Consulte um advogado de confiança antes de mexer nesses valores. A diferença entre proteger e perder pode estar em um único clique.

Conteúdo informativo produzido por Fontes de Mello & Mendonça, Advogados Associados. Este texto não substitui a análise individual do seu caso.