Um novo projeto de lei reacendeu a esperança de milhões de aposentados. Mas entre a promessa no noticiário e o dinheiro no seu bolso existe um caminho longo. Vamos separar o que é real do que é só expectativa.

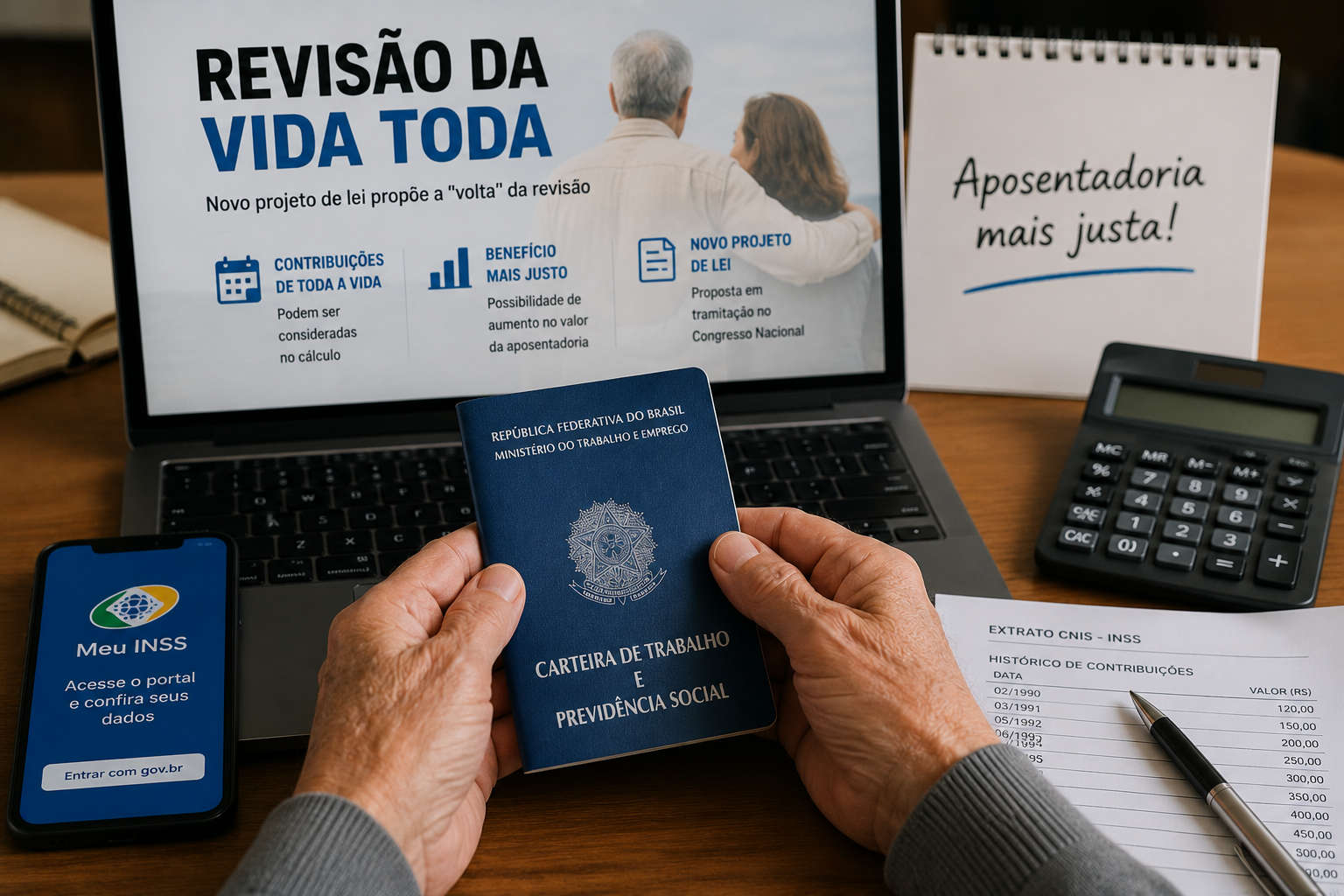

Afinal, o que é a “revisão da vida toda”?

Vamos “começar do começo”. Quando você se aposenta, o INSS calcula o valor do benefício com base numa média das suas contribuições. O problema é que, pela regra atual, esse cálculo só considera o que você contribuiu a partir de julho de 1994, quando nasceu o Plano Real. Tudo o que veio antes fica de fora. A “revisão da vida toda” é justamente a tese que defende incluir também as contribuições anteriores a 1994. Para quem ganhava bem e recolhia valores altos naquela época, isso poderia significar uma aposentadoria maior. Daí o apelido, rever a vida contributiva “toda”, e não apenas um pedaço dela.

Por que o assunto morreu, e agora “ressuscitou”

Se você acompanhou o tema, sabe que ele foi uma montanha-russa. Em 2022, o Supremo Tribunal Federal chegou a reconhecer o direito à revisão. Mas mudou de ideia em 2024 e, na sequência, bateu o martelo, rejeitou o último recurso sobre o assunto e encerrou a tese de vez. Ou seja, pela via da Justiça, essa porta está fechada. Foi então que o tema voltou pela porta do Congresso. No início de julho de 2026, um deputado protocolou o Projeto de Lei 3.379/2026, tentando recriar esse direito por meio de uma nova lei. A lógica é simples, o STF barrou a tese na Justiça, mas nada impediria o Congresso de criar um direito novo.

O que o projeto propõe de fato

O projeto quer permitir que o aposentado escolha a forma de cálculo que gerar o maior valor, incluindo as contribuições anteriores ao Plano Real. Para isso, ele altera as leis que hoje regem esse cálculo. Além disso, o texto prevê que os benefícios concedidos entre 1999 e 2019 sejam revisados automaticamente pelo próprio INSS, sem que o aposentado precise pedir. No papel, é uma proposta ampla, que beneficiaria um grupo grande de pessoas. Mas é aqui que você precisa ler as letras miúdas.

O detalhe que ninguém te conta: sem dinheiro atrasado

Este é o ponto que a empolgação costuma esconder. Mesmo que o projeto seja aprovado, não haverá pagamento de valores retroativos. Traduzindo, o aposentado que ganhar o direito à revisão passaria a receber o valor maior só a partir do momento em que a nova lei entrar em vigor. Todos aqueles anos recebendo a menos, que em outras revisões poderiam virar um valor atrasado considerável, aqui simplesmente não entram na conta. É uma diferença enorme em relação ao que muita gente imagina quando ouve a palavra “revisão”.

Segura a euforia: isso ainda não é lei

E talvez demore, ou nem aconteça. O projeto está apenas no comecinho da tramitação. Para virar lei, ele precisa passar pelas comissões da Câmara, ser aprovado no plenário, seguir para o Senado e, só então, ser sancionado. Qualquer uma dessas etapas pode travar ou mudar o texto. Some a isso um detalhe pesado, quando a revisão da vida toda foi discutida, o governo estimou um impacto de cerca de R$ 480 bilhões nos cofres públicos. Um custo desse tamanho torna a aprovação tudo, menos garantida. Portanto, até segunda ordem, nada mudou. As regras de hoje continuam valendo integralmente.

Cuidado com as falsas promessas

Sempre que um tema desses viraliza, aparecem os oportunistas. Desconfie de quem promete dinheiro certo e rápido “por causa da nova revisão”. Ninguém, absolutamente ninguém, pode garantir um direito que ainda depende de um projeto no início da tramitação. Se você receber ligação, mensagem ou anúncio prometendo o “aumento da revisão da vida toda” mediante um pagamento adiantado, acenda o sinal de alerta. Golpe contra aposentado é, infelizmente, coisa comum.

A “volta” da revisão da vida toda é, por enquanto, uma possibilidade, não uma realidade. Vale acompanhar, mas sem contar com esse dinheiro. E aqui vai a boa notícia de verdade, independentemente desse projeto, outras revisões continuam valendo, como a correção de erros de cálculo, o tempo especial não reconhecido ou vínculos de trabalho que ficaram de fora, desde que respeitado o prazo de dez anos. Ou seja, é possível que você já tenha, hoje, um direito real esperando por análise. Antes de acreditar em promessa de internet, consulte um advogado de confiança para revisar a sua situação com base no que a lei realmente garante agora.

Conteúdo informativo produzido por Fontes de Mello & Mendonça, Advogados Associados. Este texto não substitui a análise individual do seu caso.