Vivemos a era da digitalização, em que tudo parece mais fácil, rápido e moderno. Basta um clique no celular para contratar um empréstimo consignado, sem filas, sem papelada, sem burocracia. Mas por trás desse discurso de praticidade, esconde-se uma armadilha que tem afetado milhares de consumidores, especialmente aposentados e pensionistas do INSS: a omissão dolosa do desconto da RMC (Reserva de Margem Consignável).

O que está acontecendo?

Bancos e financeiras, aproveitando-se da fragilidade digital de muitos consumidores, celebram contratos de empréstimo consignado em plataformas eletrônicas. Porém, não deixam claro que, junto com o consignado, está embutida uma RMC – desconto automático no benefício previdenciário para cartão de crédito consignado, que muitas vezes nunca é utilizado.

O resultado? O consumidor acredita ter contratado apenas um empréstimo simples, mas, na prática, passa a sofrer descontos mensais indevidos, que não reduzem o saldo devedor. Um verdadeiro contrato armadilha.

Por que isso é ilegal?

Essa prática fere diversos pilares do Código de Defesa do Consumidor (CDC):

-

Dever de informação (arts. 6º, III, e 31 do CDC): O consumidor deve receber informações claras e precisas sobre o contrato. Omitir a existência da RMC é manipular a realidade contratual.

-

Publicidade enganosa (art. 37 do CDC): Vender a ideia de “empréstimo consignado com parcelas fixas” e embutir desconto de cartão de crédito é uma forma de propaganda enganosa.

-

Cláusulas abusivas (art. 51, IV, do CDC): Cláusulas que coloquem o consumidor em desvantagem exagerada, como descontos infinitos que não abatem o saldo, são nulas de pleno direito.

-

Boa-fé objetiva: O contrato deve ser transparente e leal. Omitir a RMC é uma afronta direta à boa-fé e à confiança que sustentam qualquer relação contratual.

A vulnerabilidade do consumidor

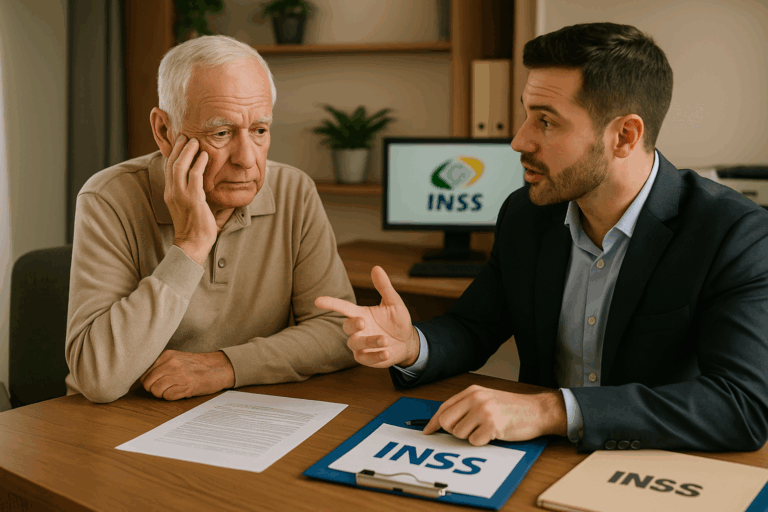

Os bancos sabem muito bem que seus alvos principais são aposentados, pensionistas e servidores públicos, grupos que muitas vezes têm baixo acesso à informação digital. Aproveitam-se da confiança depositada em instituições financeiras para impor contratos leoninos, explorando a boa-fé do consumidor.

A pergunta que fica é: se o banco realmente confiasse na “vantajosidade” do produto, por que esconderia a RMC?

O que o consumidor pode exigir?

O consumidor vítima dessa prática tem direito de exigir:

-

A nulidade da cláusula de RMC, com a imediata suspensão dos descontos;

-

A restituição em dobro dos valores descontados indevidamente (art. 42, parágrafo único, do CDC);

-

A reparação por danos morais, já que a conduta bancária viola a dignidade e a tranquilidade financeira do consumidor;

-

A responsabilização solidária da instituição financeira que celebrou o contrato digital, ainda que o consumidor nunca tenha usado o cartão consignado.

A digitalização dos contratos não pode ser desculpa para que bancos transformem tecnologia em máquina de fraude legalizada. O clique que deveria significar facilidade virou o estopim de descontos infinitos, obscuros e abusivos.

É hora de os consumidores se informarem, reagirem e, principalmente, de o Judiciário impor limites claros a esse jogo perverso. Afinal, tecnologia deve ser sinônimo de avanço e transparência, não de exploração e engano.